Нехватка денег на базовые нужды — проблема, на которую жалуются 25% россиян. Даже при высоком уровне зарплат приходится отказываться от крупных покупок, а иногда и влезать в долги.

Исправить ситуацию помогает умение разумно управлять денежными средствами. Какие простые привычки позволяют соблюсти здоровый баланс между тратами и накоплениями — рассказываем в статье.

Пандемия коронавируса вызвала рекордное падение доходов по всему миру. По данным Росстата, в 2020 году 19,9 млн россиян оказались за чертой бедности с доходом ниже прожиточного минимума. Если бы каждый к тому времени успел сформировать «подушку безопасности», то на локальном уровне таких катастрофических последствий, вполне вероятно, получилось бы избежать.

Кроме того, один из самых страшных врагов финансового благополучия — это инфляция. Согласно исследованию Росстата, годовая инфляция на 2021 год возросла до 5,7% — это значит, что накопления, не генерирующие новых накоплений, просто обесцениваются.

Чтобы обезопасить себя от подобных ситуация, пригодится умение и копить деньги, и приумножать их. Вот пять привычек, которые в этом помогут →

Мария Егорова

Выпускница Нетологии, поделилась основами финансовой грамотности

1. Регулярно вести учёт доходов и расходов

Без чёткого понимания, сколько денег есть в бюджете, невозможно определить сумму, которую стоит откладывать. Сделать бюджет прозрачным и понятным помогает планнер расходов: это может быть мобильное приложение, табличка в Экселе или просто блокнот, куда вносятся все доходы и расходы за определённый период.

Удобнее всего использовать именно мобильные приложения, так как в них можно сформировать бюджет на разные цели, проанализировать сумму и категорию трат, настроить автоматическую привязку к карте или напоминания о регулярных платежах.

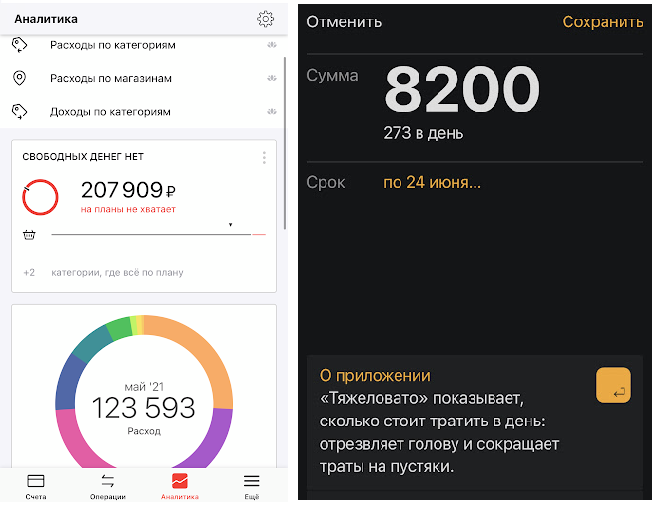

Где вести бюджет — список популярных приложений

У каждого приложения свои полезные фичи: «Дзен-мани» импортирует операции из крупнейших российских банков, Expensify умеет сканировать чеки, что удобно для учёта трат в поездках, в CoinKeeper можно устанавливать лимиты по каждой категории расходов.

Есть приложения подороже с расширенными возможностями (Money Lover, Cash Organizer) и более бюджетные версии с базовыми функциями («Тяжеловато», Monefy).

Важно: записывать нужно все расходы, даже такие небольшие, как чашка кофе или бизнес-ланч — ведь чаще всего именно такие неучтённые мелочи по итогам периода складываются в ощутимые суммы.

2. Тратить меньше, чем зарабатывать

Это крайне простое и очевидное правило, которое, тем не менее чаще всего забывается. Пока расходов больше, чем заработка, будут копиться долги, а сделать хоть сколько-нибудь значимые накопления будет невозможно.

Как только на руках есть чёткое понимание, какая сумма доступна для трат в месяц, становится проще избежать перерасходов и остаться в рамках ежемесячного дохода.

Важно: оптимизировать траты поможет тщательное планирование, когда все регулярные расходы известны заранее, крупные покупки разбиваются на несколько периодов, а мелкие или непредвиденные — оплачиваются из резерва.

3. Не занимать больше, чем есть возможность вернуть

Ещё один крайне очевидный, но часто игнорируемый принцип. Брать взаймы или оформлять кредит — вполне нормально, без этого часто не обойтись. Опасно не взять в долг, а неправильно рассчитать соотношение доходов и расходов и оказаться не в состоянии расплатиться по обязательствам.

Прежде чем занимать деньги, стоит тщательно рассчитать и зафиксировать сумму всех ежемесячных платежей, соотнести их с текущим уровнем дохода и продумать, хватит ли средств на погашение кредита, если вдруг снизится доход или возникнут непредвиденные крупные траты.

Важно: в некоторых случаях кредит может быть безопасным для кошелька и даже приносить доход. Например, если завести кредитную карточку с бесплатным обслуживанием и пользоваться бонусами по ней — кешбэком и скидками на разные виды услуг, а сумму кредита погашать в беспроцентный период.

4. Откладывать процент с любой полученной суммы

Чтобы начать копить, необязательно дожидаться высоких доходов или момента, когда появятся свободные деньги — стартовать можно в любой момент и с любой суммы. «Свободных денег» можно ждать годами — а за этот период даже крохотные накопления, сделанные без труда, превратятся в приятные суммы.

Возьмите за привычку с каждой полученного дохода откладывать небольшой процент — 5, 10 или 15% — или фиксированную сумму, даже 100 или 200 рублей. Главное — делать это регулярно.

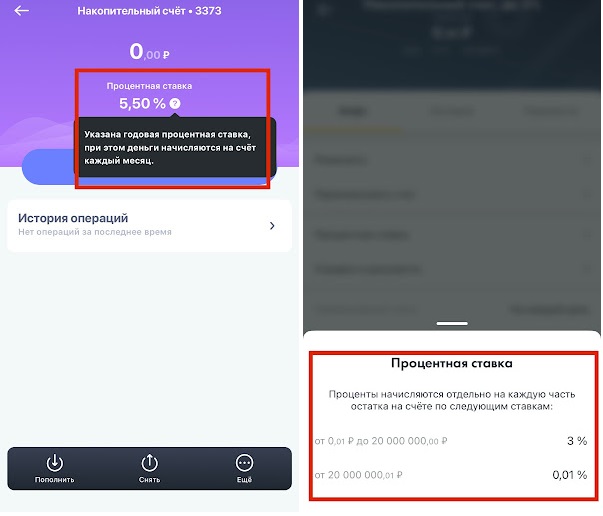

Держать эти деньги удобнее всего на накопительном счёте — так будет меньше искушения залезть в «заначку», а бонусом станут проценты на остаток.

Важно: не спешите открывать накопительный счёт — сравните предложения разных банков и выберите тот, что подходит вам больше. Бывает, что процент на остаток выглядит заманчивым, а условия оказываются неудобными: например, банк требует, чтобы на счёте было больше 300 000 рублей или ежемесячная сумма пополнений была больше, чем та, которую вы можете себе позволить.

5. Пользоваться инструментами инвестирования

Когда первые четыре привычки уже внедрены в жизнь, стоит посмотреть в сторону инвестирования. Инвестиции — это не только игра на бирже. Вариантов инвестиций для новичка есть несколько:

- депозит в банке. Да, депозит — это тоже вариант инвестирования с небольшой доходностью, зато понятным и стабильным механизмом;

- паевые инвестиционные фонды (ПИФы) — специальные организации, которые предлагают уже готовые наборы ценных бумаг;

- долгосрочная покупка акций или облигаций при помощи брокеров.

Для работы с инвестициями стоит открыть индивидуальный инвестиционный счёт (ИИС) — счёт, на который можно покупать акции, облигации и прочие финансовые инструменты и получать налоговый вычет от государства.

А вот покупка недвижимости — это неподходящий вариант инвестирования для новичка, так как доходность такого вида вложений часто ниже даже процентов по депозиту, риски уйти в минус высокие, к тому же требуется серьёзное понимание рынка.

Начинать инвестировать можно практически с любой суммы. Необязательно иметь на счету миллионы — на старте будет достаточно даже 1000 рублей. Гораздо более важно, что это не должны быть последние 1000 рублей до зарплаты — инвестиции имеют смысл тогда, когда уже есть финансовая подушка, а заработок превышает траты.

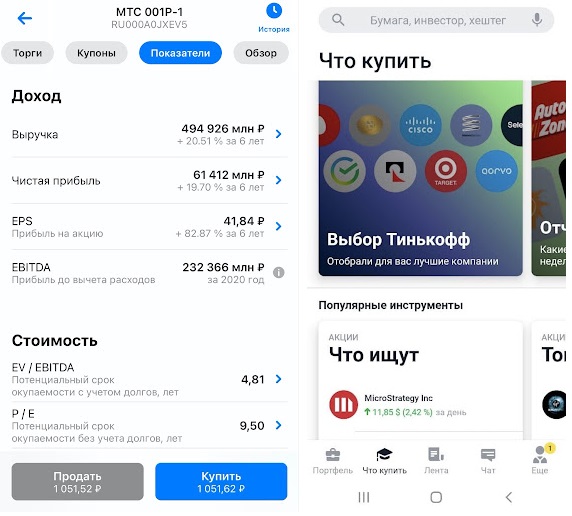

Банки-брокеры стараются максимально упростить для инвесторов процесс взаимодействия с биржей — сделать его нагляднее и понятнее. Для этого они создали специальные мобильные приложения, где в один клик можно открыть брокерский счёт, купить или продать актив, узнать размер купона или дивиденда, проанализировать доходы, эффективность и долги компании.

Здесь же есть блоки с полезной информацией: банки делятся аналитикой ценных бумаг, подборками перспективных эмитентов, советами, что делать в кризисных ситуациях.

Помимо приложений, банки запускают собственные телеграм-каналы. Если подпишетесь на парочку таких, будете в курсе актуальных инвестиций и финансовых новостей со всего мира. Подписаться на каналы разных банков может любой желающий. Открывать брокерский счёт именно в этом банке совершенно необязательно.

Важно: чем выше вероятный процент дохода от инвестиций, тем выше риски. Заниматься высокорисковым инвестированием без подготовки не стоит.

Резюмируем

Собрать финансовую подушку безопасности или накопить на крупную покупку без кредитов и займов помогут такие принципы:

- откладывать с каждой зарплаты любую посильную сумму на накопительный счёт: это дисциплинирует и помогает сделать первые накопления, а процент на остаток убережет эти накопления от инфляции;

- планировать бюджет и вести подробный учёт доходов и расходов. Чтобы избежать импульсивных покупок, стоит завести планнер расходов и контролировать, сколько и на что уже потрачено или планируется потратить;

- рассчитывать долговую нагрузку. Если всё же нужно взять кредит или взаймы у друзей — стоит сначала рассчитать, получится ли вовремя и без потерь расплатиться по обязательствам;

- освоить механизмы инвестирования — чтобы накопления как минимум не обесценивались, а как максимум приносили дополнительный доход, стоит изучить варианты работы с инвестициями. Скачайте приложения банков-брокеров и подпишитесь на тематические каналы — так будет легче погрузиться в тему.

«

«В управлении финансами важна системность: если взять эти принципы за привычку, управлять своим бюджетом станет гораздо проще, а это — главное умение на пути к финансовой стабильности. Успехов!

Мнение автора и редакции может не совпадать. Хотите написать колонку для Нетологии? Читайте наши условия публикации.